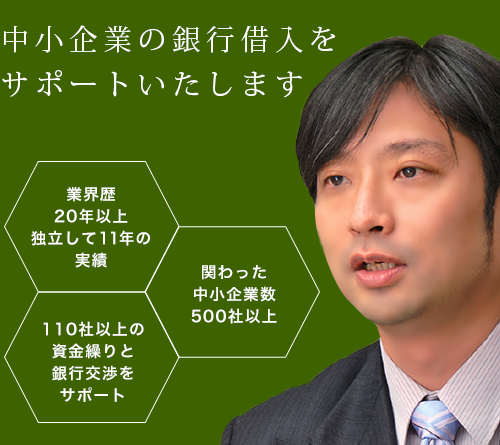

潰れるのは手元資金がなくなるから。主な原因は

支払手形の不履行です

むしろ最近は保証協会の審査の方が

厳しいことも

もっと簡単に

短期間でできることがあります

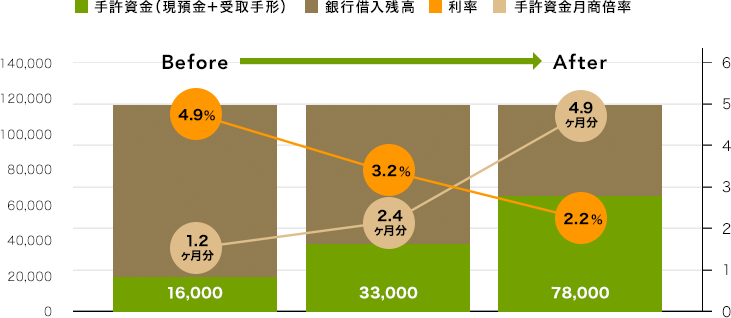

借入を減らすために取引銀行を

減らすと利率は上がります。

銀行にも競争させれば、

有利な条件が引き出せます

口座を持っているだけでは

お客様として認識されていない

同種の誤りに「お金を持っていると

融資を受けられない」があります

金利が3%を超えている

他行の動向を尋ねられたことがない

担当者も呼ばなければ来てくれない

午後5時を過ぎると会ってくれない、

来てくれない

打診していないのに「保証協会(あるいは店)がOKしないと思います」と断られる

決算書のあら捜しされ、

無理難題を吹っかけられる

一度も上司(課長・部長・店長)を

連れてきてくれたことがない

保証協会付の融資しか勧められたことがない

企業の将来像や経営者の方針に

興味を持ってくれない

決算書のどこに

目をつければいいのだろうか

抱えているリスクと

その対策をどのように説明するべきか

特に決算書・業績等で

アピールすべき点はどこか

評価を上げるために具体的に

どのような行動をすべきか

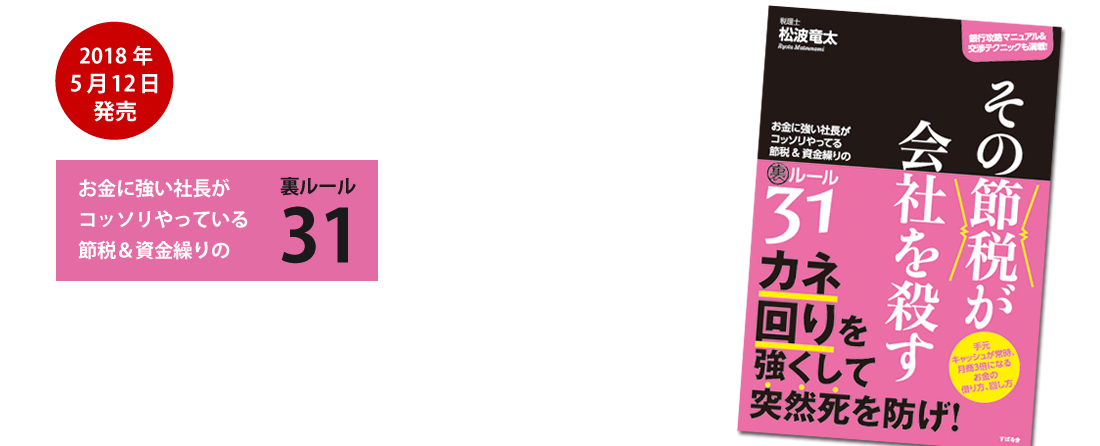

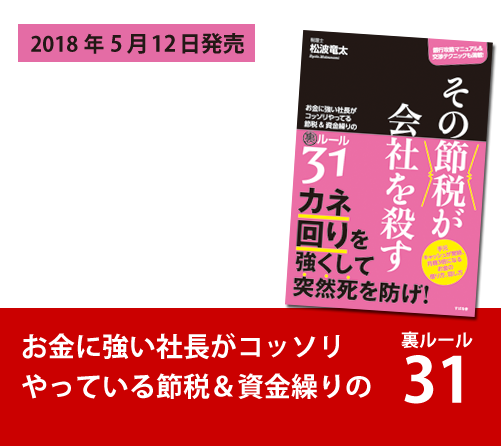

| プレスリリース | 2018-05-14 | 経営者の半数超が売上が好調なほど手元資金は【増える】と錯覚。銀行借入ドットコム、書籍『その節税が会社を殺す』の発売にあわせて会社経営者に事業運営の意識調査を実施 |

| 松波会計事務所からのお知らせ | 2013-07-03 | 【2013年7月30日開催!】 平成25年度税制改正対策セミナー開催のお知らせ |

| 銀行借入ドットコムに関するお知らせ | 2013-04-12 | 銀行借入対策 フォローアップメルマガ内で「銀行借入の疑問」大募集! |

| セミナーのお知らせ | 2013-03-04 | 3/26 セミナー開催!『借入で現預金平均2.7倍、最大17倍!資金繰りを楽にする銀行対策4つのポイント』 |

| メールマガジン | 2013-03-01 | 銀行借入対策 フォローアップメルマガ配信開始!ただいま登録者募集中 |

| 松波会計事務所からのお知らせ | 2013-07-03 | 【2013年7月30日開催!】 平成25年度税制改正対策セミナー開催のお知らせ |

| 銀行借入ドットコムに関するお知らせ | 2013-04-12 | 銀行借入対策 フォローアップメルマガ内で「銀行借入の疑問」大募集! |

| セミナーのお知らせ | 2013-03-04 | 3/26 セミナー開催!『借入で現預金平均2.7倍、最大17倍!資金繰りを楽にする銀行対策4つのポイント』 |

| メールマガジン | 2013-03-01 | 銀行借入対策 フォローアップメルマガ配信開始!ただいま登録者募集中 |

| 取材・雑誌掲載 | 2013-02-26 | 銀行借入ドットコム メディア掲載のご報告 |